非化石証書購入代行サービス

非化石証書購入代行サービス

再エネ導入コンサルティング

再エネ導入コンサルティング

電気料金比較サービス

電気料金比較サービス

再生可能エネルギーの主力電源化に向けて

はじめに

現在、多くの企業がカーボンニュートラル実現に向けて新たな取り組みを始めています。

そんな中、再エネの普及に関しては多くの課題がある中、今後政府としての取り組み自体も増えていく可能性があります。

今回は資源エネルギー庁から発表されている資料を基に、エネルギー政策の方向性や再エネの主力電源化について考えていきたいと思います。※1

FIT制度の成果と課題

日本で現在活用されているFIT制度は、再エネ普及に大いに貢献しています。

【関連ブログ】カーボンニュートラルを支えるFIT制度の現状とこれからについて

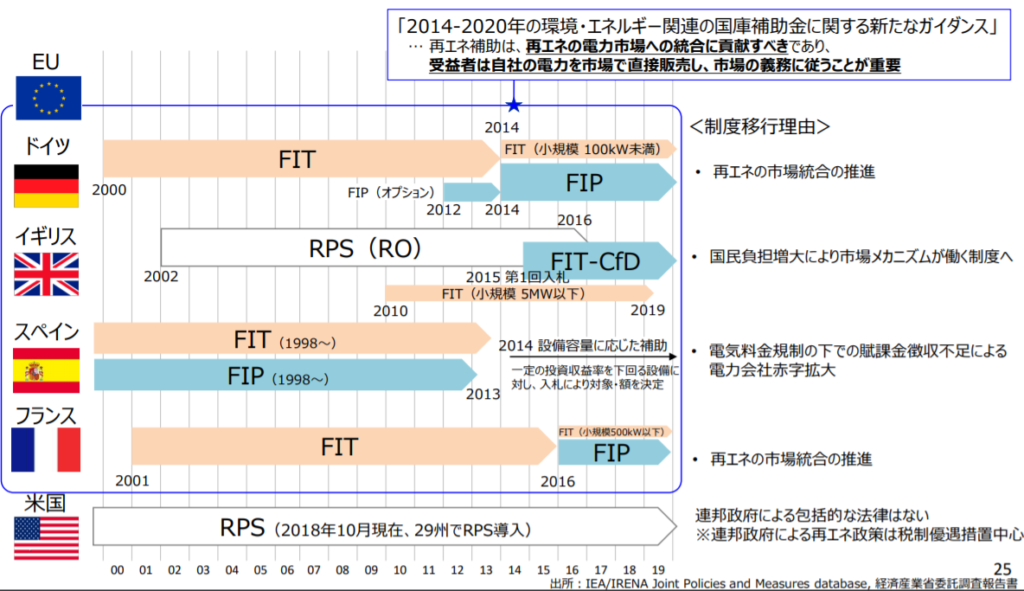

FITに代表される再生可能エネルギー政策の今日までの歩みとしては、

・補助金支援、義務量割付け制度(~2012年)

・FIT(固定価格買取)制度(2012年~)

電気事業者に国が定めた調達価格・調達期間での、再生可能エネルギー電気の調達を義務付け。買取費用は国民から賦課金で徴収。

・FIT制度の改定(2016年~)

太陽光への導入偏重、高価格案件の未稼働といった課題への対応策として、コスト効率的に適切な糧を導入するための入札制度、中長期価格目標設定未稼働案件の防止や適切な事業実施を確保するための事業計画認定制度な

といった形になっております。

その結果、FIT制度は

・再生可能エネルギー発電事業への新規参入や投資拡大

・再生可能エネルギーの急速な導入拡大

・発電コスト低下(太陽光調達価格 2012年:40円/kWh→2019年:14円/kWh)

といった成果をあげています。

ただ、一方でFIT制度によって今後の課題も顕在化してきました。

主に、

・国民の負担増大

・コスト低減の国際基準未達

・系統制約の顕在化

・長期安定電源への懸念

などがあげられます。

こういった課題は、今後の制度の抜本的な見直しが検討されています。

また、再エネ導入などで先行している欧州では、既に脱FITが進んでおり、

今後日本においても脱FITの傾向はより濃く出てくると予想されています。

再エネ市場統合に向けて

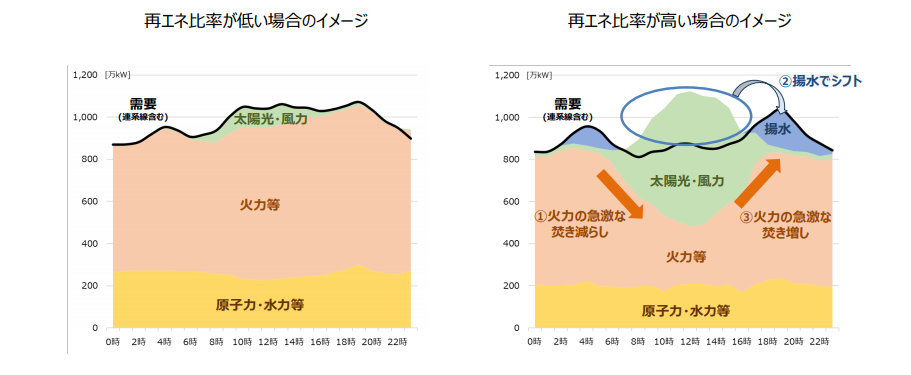

今後、政府の方針としても再エネ比率を長期的に引き上げていく中での電力システムとの調和は非常に大きな課題となっています。

再エネ比率が低ければ、電力需給に関係なく再エネを発電させて火力などで調整すれば問題はありません。

しかし、再エネ比率が高まると調整コストが高まる傾向になります。

更なる再エネ導入に向けて、再エネ自身が電力需給を踏まえた発電を行う必要があるといえます。

具体的に電力需給を踏まえた発電とはどのようなものになるのでしょうか。

それは各国の対応から見ることができます。

【カルフォリニアの事例】

電力需要は夕方にかけてピークに到達する傾向がある一方で、太陽光発電は夕方にかけて発電量が低下するといった問題があります。

これを回避するためにカルフォルニア州では、太陽光パネルを西向きに設置する事業者に対し、15%割増の設置補助を行い、夕方の発電量を増加させることに成功しています。

【ドイツの事例】

ドイツにおいては、FIP制度(市場価格をベースにプレミアムを上乗せする仕組み)の導入により、バイオマスや風力の発電の時間帯や時期を意図的に操作することに成功しています。

この取り組み自体は、ほんの一例で各国によって対応は様々です。

課題の多い再エネの市場統合ではありますが、

制度上の工夫や取り組みによって大きく実現に近づくのではないでしょうか。

今後の方向性とは

再エネの市場への統合や再エネ大量導入に向けて、再エネの主力電源化や次世代電力ネットワークの構築は、非常に興味深いトピックスとなっております。

政府の対応としても再エネの主力電源化に向けて、国民負担を抑制しつつ最大限導入を加速させていくための、今後の方向性について明確に発信しています。

電源の特性に応じた制度構築

主力電源化に向けた2つの電源モデル

①競争電源:更なるコストダウン+電力市場への統合に向けた新制度の検討

②地域活用電源:レジリエンス向上+需給一体型活用を前提に基本的枠組みを維持

需給一体型の再エネ活用モデルの促進

既認定案件の適切な導入と国民負担の抑制

適切な事業規律

太陽光発電設備の廃棄等費用の確保に向けた外部積み立て制度の検討

小規模太陽光等の安全確保に向けた規律の強化

具体的には上記のような今後の方向性を示している現状です。

また、再生可能エネルギーの大量導入を支える次世代ネットワークの実現に向けても

プッシュ型(電源のポテンシャルを考慮し計画的に対応)の計画的系統形成や

系統増強負担のFIT賦課金方式の活用も検討されています。

今後の方向性について大きくまとめると、

再生可能エネルギーの主力電源化に向けて、コストダウンの加速化やFITからの自立化を促進させ、事業環境面でも長期安定的な事業運営の確保が必要だといえるでしょう。

そして、次世代ネットワーク構築に向けては、

プッシュ型の系統形成や新たなFIT賦課金方式などのアクションプランを着実に実行する必要があります。

まとめ

今回、再エネの電源主力化に向けての国としての取り組みが今後多く行われている可能性があることをお伝えしました。その中で私たちが置かれる環境も大きく変化していくことも予想されます。

需要家個人としても、再エネ普及に伴い供給される電源構成自体も複雑化していく可能性があるといえるのではないでしょうか。

再エネ導入、電力調達においても今後より専門的な知識が必要になってくるのは必然です。

そのような未来に向けて、再エネへの知識に早くから触れていくことは非常に有効です。

今回は政策の方向性について大きく紹介しましたが、国として明確に今後の方向性を示している以上、需要家一人ひとりもこういったトピックスに興味を持ち現状の自分自身の取り組みについて改めて見つめなおすいい機会になるのではないでしょうか。

弊社、ホールエナジーでは、再エネ導入に向けた情報共有、小売電力会社からの再エネ電力調達や太陽光発電の導入などにも柔軟にご対応することが可能です。

もちろん、お客様の状況に合わせて取り組みの方法も多種多様ではございますので、

まずはお気軽にお問い合わせ頂ければ幸いです。